Selbstständig und angestellt parallel: Steuern 2026 für Nebenberufler

Hauptjob plus Nebengewerbe oder Freelance — wie das Finanzamt 2026 beide Einkommen zusammenführt, was du anmelden musst und wie du Nachzahlungen vermeidest.

- Kategorie

- Steuern

- Aktualisiert

- Autor:in

- Diana

Mit dem Hauptjob steuerlich klargekommen — bis du nebenher selbstständig wurdest und plötzlich zwei Welten gleichzeitig bedienen musst: Lohnsteuer aus dem Arbeitsverhältnis und Einkommensteuer aus deiner Nebentätigkeit. Was viele unterschätzen: Beide Einkommen werden vom Finanzamt am Ende zusammengeführt — und genau dort entstehen die größten Nachzahlungen. Hier ist, was du 2026 wissen musst, damit aus der zusätzlichen Einnahmequelle keine Steuerfalle wird.

Das Wichtigste in Kürze

- Beide Einkommen werden addiert. Lohn (Anlage N) und Nebengewinn (Anlage S oder G) ergeben zusammen dein zu versteuerndes Einkommen — auf diese Summe rechnet das Finanzamt deinen persönlichen Steuersatz.

- Härteausgleich bis 820 €: Bis 410 € Nebengewinn bleibt steuerfrei, zwischen 410 € und 820 € wird nur ein Teil versteuert, ab 820 € voll.

- Steuererklärungspflicht ab 410 € Gewinn aus der Selbstständigkeit — auch wenn dein Hauptjob schon über die Lohnsteuer abgegolten ist.

- Gewerbesteuer erst ab 24.500 € Gewinn, Kleinunternehmer-Umsatzgrenze 25.000 € (Vorjahr) bzw. 100.000 € (laufendes Jahr).

- Rücklage bilden: 30–40 % jedes Nebengewinns zurücklegen — die Nachzahlung plus rückwirkende Vorauszahlungen kommen oft gebündelt mit dem ersten Bescheid.

Zwei Einkommensarten — wie das Finanzamt sie zusammenführt

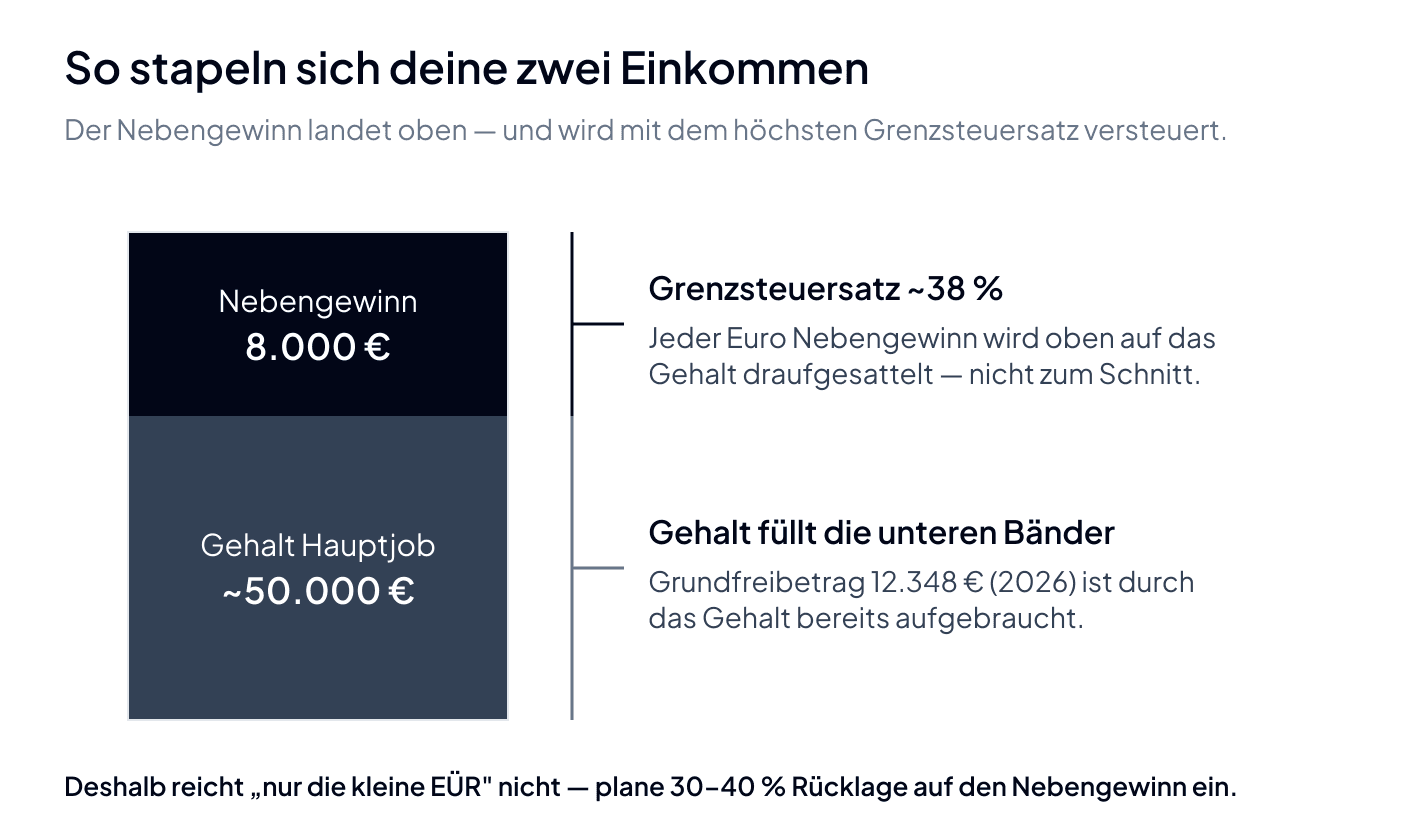

Dein Bruttogehalt geht in die Anlage N. Dein Gewinn aus der Selbstständigkeit landet je nach Tätigkeit in Anlage S (Freiberufler) oder Anlage G (Gewerbetreibender). Auf die Summe beider Einkommen rechnet das Finanzamt deinen persönlichen Steuersatz — und der ist mit Job-Gehalt im Rücken oft deutlich höher (30–42 %), als wenn du nur 5.000 € Gewinn als Selbstständiger hättest. Genau deshalb reicht es nicht, „nur die kleine EÜR" zu machen.

Der Effekt heißt Progression: Jeder Euro deines Nebengewinns wird auf dein Gehalt „obendrauf" versteuert — also mit deinem Grenzsteuersatz, nicht mit dem Durchschnittssatz. Bei einem Bruttogehalt von rund 50.000 € liegt dieser Grenzsteuersatz schon bei etwa 38 %. Der Grundfreibetrag von 12.348 € (2026) ist durch das Gehalt längst aufgebraucht — er schützt deinen Nebengewinn also nicht ein zweites Mal.

| Einkommen | Anlage | Steuerwirkung |

|---|---|---|

| Bruttogehalt Hauptjob | Anlage N | Lohnsteuer bereits einbehalten, Pauschbetrag 1.230 € automatisch |

| Gewinn Freiberufler | Anlage S + EÜR | Voll mit Grenzsteuersatz versteuert |

| Gewinn Gewerbe | Anlage G + EÜR | Einkommensteuer + ggf. Gewerbesteuer ab 24.500 € |

| Zu versteuerndes Einkommen | Summe | Persönlicher Steuersatz auf das Ganze |

Die 410-€-Grenze und der Härteausgleich

§ 46 Abs. 3 EStG kennt zwei Schwellen. Bis 410 € Nebeneinkünfte im Jahr zahlst du auf diese Einkünfte keine Einkommensteuer. Zwischen 410 € und 820 € greift der Härteausgleich — du versteuerst nur einen Teilbetrag nach der Formel (2 × Nebeneinkünfte − 820 €). Ab 820 € Gewinn ist die Selbstständigkeit voll steuerpflichtig. Wichtig: Die Grenzen gelten für die Einkünfte, also Einnahmen minus Betriebsausgaben — nicht für den Umsatz. Wer 700 € einnimmt, aber 350 € Ausgaben hat, bleibt mit 350 € Einkünften komplett steuerfrei.

| Nebengewinn pro Jahr | Steuerpflichtiger Anteil | Beispiel |

|---|---|---|

| bis 410 € | 0 € | 400 € Gewinn → 0 € versteuert |

| 410 € – 820 € | 2 × Gewinn − 820 € | 600 € Gewinn → 380 € versteuert, 220 € frei |

| ab 820 € | voller Gewinn | 900 € Gewinn → 900 € versteuert |

Der Härteausgleich ist eine echte Erleichterung — aber nur für Mini-Nebeneinkünfte. Sobald deine Selbstständigkeit ernsthaft läuft, ist der Gewinn voll dabei. Das Finanzamt berücksichtigt den Ausgleich automatisch; du musst nichts beantragen.

Welche Steuern fallen überhaupt an?

Drei Steuerarten können auf deine Nebentätigkeit zukommen — aber selten alle gleichzeitig. Dieser Überblick zeigt, ab wann welche greift:

| Steuer | Wer zahlt | Schwelle / Freibetrag |

|---|---|---|

| Einkommensteuer | jeder mit Gewinn über dem Härteausgleich | ab 820 € Gewinn voll, Grundfreibetrag 12.348 € durch Gehalt aufgebraucht |

| Umsatzsteuer | wer nicht Kleinunternehmer ist | über 25.000 € Umsatz (Vorjahr) bzw. 100.000 € (laufend) |

| Gewerbesteuer | nur Gewerbetreibende, nicht Freiberufler | Freibetrag 24.500 € Gewinn pro Jahr |

Für die meisten Nebenberufler bleibt es bei der Einkommensteuer: Als Freiberufler fällt nie Gewerbesteuer an, und unter 24.500 € Gewinn zahlt auch ein Nebengewerbe keine. Bei der Umsatzsteuer entscheidet allein dein Umsatz, nicht dein Hauptjob-Gehalt.

Anlage N, S, G und EÜR — was du wirklich abgibst

Sobald du steuerpflichtig bist, musst du jedes Jahr eine Einkommensteuererklärung mit den entsprechenden Anlagen einreichen — auch wenn dein Hauptjob bereits über Lohnsteuer abgegolten wird. Die Pflicht zur Erklärung beginnt für die Selbstständigkeit bereits bei 410 € Gewinn. Dazu gehört in den meisten Fällen eine Einnahmenüberschussrechnung (EÜR) als Anlage. Wer als Freiberufler arbeitet, füllt zusätzlich Anlage S aus, Gewerbetreibende Anlage G. Der Hauptjob bleibt in Anlage N — beide Anlagen koexistieren in derselben Erklärung. Wie die nebenberufliche Selbstständigkeit gegenüber Krankenkasse und Arbeitgeber zu deklarieren ist, ist ein eigenes Thema.

Das Starter-Buch für deine Selbstständigkeit

Kostenloses E-Book: Anmeldung, Buchhaltung, erste Rechnung und Steuern — plus Steuerkalender, Abzugs-Spickzettel und Rechnungsvorlage.

Umsatzsteuer — Kleinunternehmer oder Regelbesteuerung?

Unabhängig vom Job hast du als Selbstständiger ein eigenes Umsatzsteuer-Profil. Liegen deine Einnahmen unter 25.000 € im Vorjahr und 100.000 € im laufenden Jahr (Grenzen seit 2025), kannst du die Kleinunternehmerregelung wählen — keine Umsatzsteuer auf Rechnungen, keine UStVA. Sobald du diese Schwelle überschreitest, wirst du regelbesteuert, musst USt ausweisen und vierteljährlich (manchmal monatlich) eine Voranmeldung abgeben. Die Kleinunternehmerregelung steht dir auch dann offen, wenn dein Hauptjob gut bezahlt ist — sie hängt allein am Umsatz der Selbstständigkeit, nicht am Gesamteinkommen.

Vorauszahlungen — die Falle nach dem ersten Bescheid

Klassische Stolperfalle: Im ersten Jahr nebenberuflicher Selbstständigkeit zahlst du keine Vorauszahlungen, weil das Finanzamt deine Selbstständigkeit nach dem Fragebogen zur steuerlichen Erfassung noch nicht in der laufenden Buchhaltung führt. Dein erster Steuerbescheid bringt die Nachzahlung — und gleichzeitig setzt das Finanzamt rückwirkend Vorauszahlungen für das laufende und nächste Jahr fest. Im schlimmsten Fall musst du vier Quartale auf einen Schlag zahlen. Bilde deshalb ab dem ersten Euro Gewinn eine Steuerrücklage von 30–40 %.

Rechenbeispiel: Was von 8.000 € Nebengewinn übrig bleibt

Nimm einen Angestellten mit rund 50.000 € Bruttogehalt, der nebenher 8.000 € Gewinn macht und als Freiberufler unter der Kleinunternehmergrenze bleibt. So sieht die Rechnung überschlägig aus:

| Posten | Betrag |

|---|---|

| Nebengewinn (Einnahmen − Betriebsausgaben) | 8.000 € |

| Persönlicher Grenzsteuersatz (Hauptjob ~50.000 €) | ~38 % |

| Einkommensteuer (ggf. + Soli) auf den Nebengewinn | ca. 3.040 € |

| Gewerbesteuer (Freiberufler, ohnehin keine) | 0 € |

| Umsatzsteuer (Kleinunternehmer) | 0 € |

| = Netto aus der Nebentätigkeit | ca. 4.960 € |

| Empfohlene Steuerrücklage (35–40 %) | ~2.800–3.200 € |

Die Zahlen sind illustrativ — dein genauer Grenzsteuersatz hängt von Gehalt, Steuerklasse und Abzügen ab. Die Botschaft bleibt: Von jedem Euro Nebengewinn gehört rund ein Drittel dem Finanzamt. Wer das nicht zurücklegt, finanziert die Nachzahlung aus dem laufenden Gehalt.

Krankenkasse und Rentenversicherung — was sich ändert

Bist du gesetzlich krankenversichert und im Hauptjob beschäftigt, bleibst du normalerweise pflichtversichert — die Selbstständigkeit ist „nebenberuflich". Wichtig ist, dass die wöchentliche Arbeitszeit für den Nebenjob unter der Haupttätigkeit liegt. Verdienst du in der Selbstständigkeit mehr als im Job oder arbeitest mehr Stunden, wird die Selbstständigkeit zur Hauptbeschäftigung — dann zahlst du den vollen Krankenkassen- und Vorsorgebeitrag selbst, was schnell 300–400 €/Monat mehr bedeutet. Bei der Rentenversicherung sind manche Berufe (Künstler, Pflegekräfte, Lehrer) auch nebenberuflich pflichtversichert.

Die Krankenkasse prüft die „Nebenberuflichkeit" an zwei Kriterien: Zeit und Geld. Bleiben beide unter deinem Hauptjob, ändert sich nichts an deinem Beitrag. Kippt eines davon dauerhaft, stuft die Kasse dich um — am besten sprichst du das aktiv mit ihr ab, bevor sie es rückwirkend tut.

Stundensatz und Werbungskosten — beide Welten sauber trennen

Damit sich die Nebentätigkeit überhaupt lohnt, sollte dein Stundensatz Steuern, Sozialabgaben und Rücklagen abdecken — sonst bleibt netto weniger übrig als beim Job. Auch wichtig: Werbungskosten und Betriebsausgaben gehören in unterschiedliche Anlagen. Den Arbeitnehmer-Pauschbetrag von 1.230 € zieht das Finanzamt automatisch in Anlage N ab; deine Betriebsausgaben aus der Selbstständigkeit trägst du separat in die EÜR ein. Ein Laptop, den du sowohl beruflich (im Hauptjob) als auch selbstständig nutzt, muss anteilig zugeordnet werden — am sichersten zu 100 % als Betriebsausgabe, wenn du die private Nutzung versteuerst.

Es gibt viele Ratschläge, wann man die Anstellung verlassen und sich ganz auf die Selbstständigkeit konzentrieren sollte. Manche raten, zu warten, bis das Einkommen aus der Selbstständigkeit 80 % des Gehalts erreicht, andere erst bei 120 % über drei Monate oder länger. Meiner Erfahrung nach zählt vor allem eines: das Gefühl, dass das Einkommen stabil ist und nicht einmalig.

Peter BoykoGründer von Norman

Peter BoykoGründer von NormanBuchhaltung neben dem Hauptjob — die einfache Lösung

Niemand will abends nach dem Job noch Excel-Tabellen pflegen. Norman übernimmt das automatisch: Belege fotografieren, KI kategorisiert und bucht in SKR03/04, EÜR und Anlage S/G werden auf Knopfdruck generiert, Steuer-Workflow für Selbstständige inklusive UStVA läuft per ELSTER. Das spart pro Monat zwei bis drei Stunden — und ist auch unter 25.000 € Umsatz noch lohnenswert, weil du keine Belege mehr im Hängeregister sammelst.

Häufige Fragen

Ab welchem Gewinn muss ich eine Steuererklärung abgeben?

Sobald dein Gewinn aus der Selbstständigkeit 410 € im Jahr übersteigt, bist du zur Einkommensteuererklärung verpflichtet — und zwar mit Anlage S oder G plus EÜR, zusätzlich zur Anlage N für den Hauptjob. Unter 410 € greift der Härteausgleich und es entsteht keine Steuer auf die Nebeneinkünfte.

Muss ich mein Nebengewerbe beim Arbeitgeber melden?

Gesetzlich brauchst du keine Genehmigung — die Berufsfreiheit (Art. 12 GG) erlaubt Nebentätigkeiten. Viele Arbeitsverträge enthalten aber eine Anzeige- oder Genehmigungsklausel. Erlaubt ist die Nebentätigkeit, solange sie nicht in Konkurrenz zum Arbeitgeber steht und deine Arbeitsleistung nicht beeinträchtigt. Transparenz ist meist der sicherere Weg.

Zahle ich auf meinen Nebenverdienst Gewerbesteuer?

Als Freiberufler nie. Als Gewerbetreibender erst, wenn dein Gewerbegewinn 24.500 € im Jahr übersteigt — bis dahin schützt dich der Gewerbesteuer-Freibetrag. Die gezahlte Gewerbesteuer wird zudem weitgehend auf die Einkommensteuer angerechnet.

Bleibt mein Nebeneinkommen unter 410 € steuerfrei?

Ja, sofern es deine einzigen Nebeneinkünfte sind und du daneben Arbeitslohn beziehst. Maßgeblich ist der Gewinn (Einnahmen minus Ausgaben), nicht der Umsatz. Zwischen 410 € und 820 € wird nur ein Teil versteuert, darüber der volle Gewinn.

Kann ich die Kleinunternehmerregelung nutzen, obwohl ich angestellt bin?

Ja. Die Kleinunternehmerregelung hängt allein am Umsatz deiner Selbstständigkeit (unter 25.000 € im Vorjahr, 100.000 € im laufenden Jahr) — dein Hauptjob-Gehalt zählt dabei nicht mit. Du sparst dir die Umsatzsteuer auf Rechnungen und die UStVA.

Wann wird meine Selbstständigkeit zur Hauptbeschäftigung?

Wenn du in der Selbstständigkeit dauerhaft mehr verdienst oder mehr Stunden arbeitest als im Hauptjob. Dann stuft die Krankenkasse dich um, und du zahlst Kranken- und Pflegeversicherung in voller Höhe selbst — oft 300–400 €/Monat mehr als der bisherige Arbeitnehmeranteil.

Fazit

Selbstständig neben dem Job ist steuerlich machbar — aber nur, wenn du beide Einkommen sauber trennst und die Spielregeln kennst: Härteausgleich bis 820 €, Steuererklärungspflicht ab 410 € Gewinn, Gewerbesteuer-Freibetrag 24.500 €, Kleinunternehmerregelung bis 25.000 € und eine Steuerrücklage von 30–40 %. Wer das von Anfang an automatisiert, hat im April keine Schreckminute, wenn der erste Steuerbescheid kommt.

Norman übernimmt die operative Arbeit im Hintergrund

Von Rechnungen bis Buchhaltung: Norman organisiert wiederkehrende Finanzarbeit, damit du Fristen sauber einhältst und weniger manuell nachhalten musst.