Самозанятость и работа по найму в Германии 2026: налоги при подработке

Основная работа плюс подработка в Германии — как Finanzamt в 2026 совмещает оба дохода, что подавать в декларации и как избежать доплат.

- Категория

- Налоги

- Обновлено

- Автор

- Diana

Вы разобрались с налогами по основной работе — а потом открыли подработку и теперь жонглируете двумя мирами одновременно: Lohnsteuer от работодателя и Einkommensteuer с самозанятости. Чего многие не понимают: налоговая в конце года складывает оба дохода вместе — и именно там возникают самые большие доплаты. Вот что нужно знать в 2026, чтобы дополнительный доход не превратился в налоговую ловушку.

Коротко о главном

- Оба дохода складываются. Зарплата (Anlage N) и прибыль от подработки (Anlage S или G) вместе образуют ваш облагаемый доход — на эту сумму налоговая применяет вашу личную ставку.

- Härteausgleich до 820 €: прибыль до 410 € не облагается, между 410 € и 820 € облагается только часть, с 820 € — полностью.

- Обязанность подавать декларацию с 410 € прибыли от самозанятости — даже если основной работодатель уже удержал Lohnsteuer.

- Промысловый налог только с 24 500 € прибыли, лимит Kleinunternehmer — 25 000 € (прошлый год) / 100 000 € (текущий).

- Создавайте резерв: откладывайте 30–40 % каждого евро прибыли от подработки — доплата и авансы задним числом часто приходят вместе с первым уведомлением.

Два вида дохода — как Finanzamt их объединяет

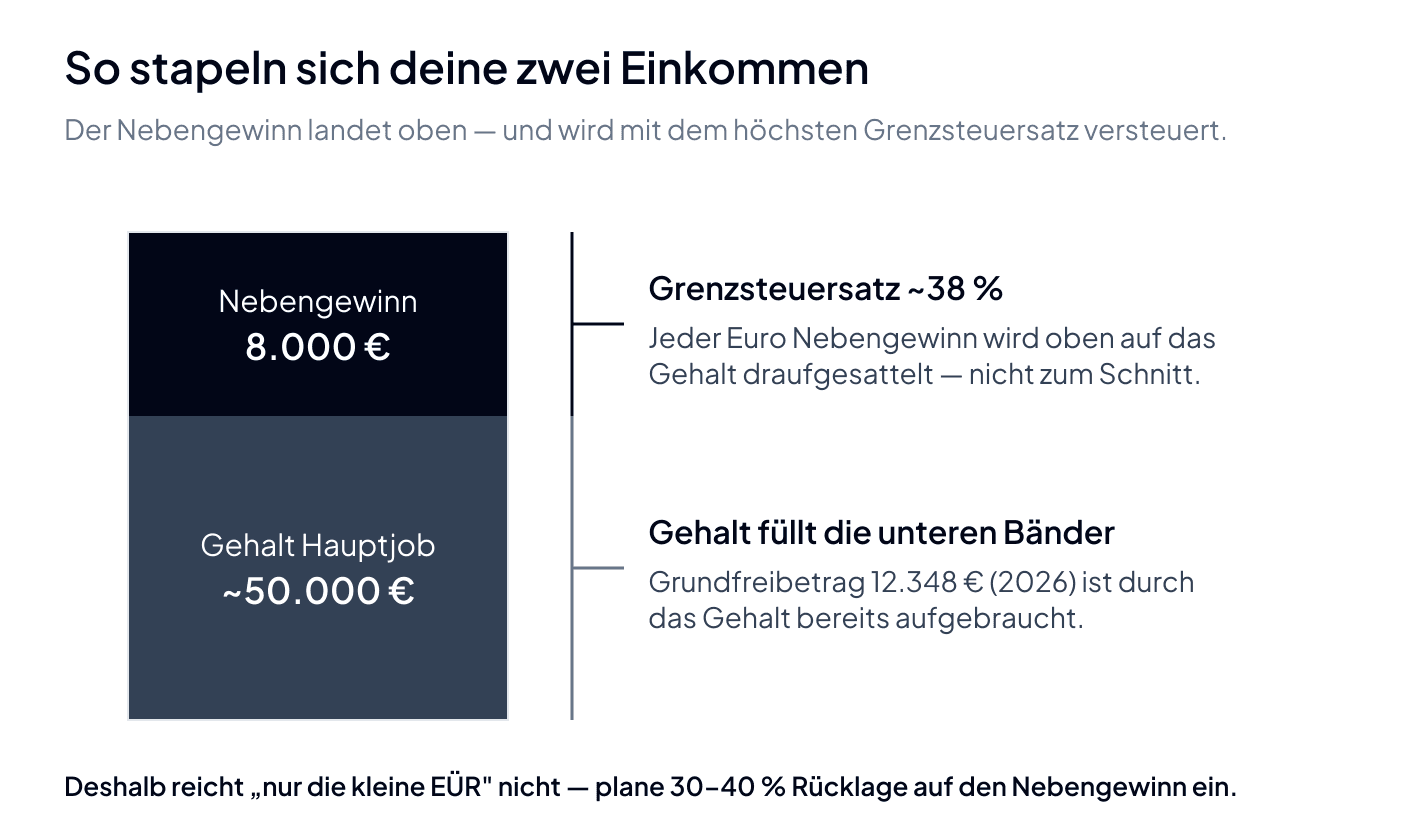

Зарплата с работы попадает в Anlage N. Прибыль от самозанятости — в Anlage S (Freiberufler) или Anlage G (владелец Gewerbe). На сумму обоих доходов налоговая рассчитывает вашу личную налоговую ставку — и с зарплатой в спине она часто 30–42 %, значительно выше, чем если бы вы подавали только 5 000 € прибыли. Поэтому «маленькой EÜR» недостаточно.

Этот эффект называется прогрессией: каждый евро прибыли от подработки облагается «поверх» зарплаты — то есть по вашей предельной ставке, а не по средней. При зарплате около 50 000 € брутто предельная ставка уже примерно 38 %. Необлагаемый минимум 12 348 € (2026) давно исчерпан зарплатой — он не защищает прибыль от подработки во второй раз.

| Доход | Приложение | Налоговый эффект |

|---|---|---|

| Зарплата (основная работа) | Anlage N | Lohnsteuer уже удержан, паушаль 1 230 € учтён автоматически |

| Прибыль фрилансера | Anlage S + EÜR | Облагается полностью по предельной ставке |

| Прибыль Gewerbe | Anlage G + EÜR | Подоходный налог + промысловый с 24 500 € |

| Облагаемый доход | Сумма | Личная ставка на всё |

Порог 410 € и Härteausgleich

§ 46 абз. 3 EStG предусматривает два порога. До 410 € дополнительных доходов в год они не облагаются налогом. Между 410 € и 820 € действует Härteausgleich — облагается только частичная сумма по формуле (2 × дополнительный доход − 820 €). С 820 € прибыли подработка облагается полностью. Важно: пороги применяются к доходам, то есть к выручке минус расходы — а не к обороту. Получили 700 €, но потратили 350 € — ваши 350 € дохода остаются полностью необлагаемыми.

| Прибыль от подработки в год | Облагаемая часть | Пример |

|---|---|---|

| до 410 € | 0 € | 400 € прибыли → 0 € облагается |

| 410 € – 820 € | 2 × прибыль − 820 € | 600 € прибыли → 380 € облагается, 220 € свободны |

| с 820 € | вся прибыль | 900 € прибыли → 900 € облагается |

Härteausgleich — реальная льгота, но только для мини-доходов. Как только самозанятость работает всерьёз, вся прибыль попадает под налог. Налоговая применяет вычет автоматически, заявление подавать не нужно.

Какие налоги вообще возникают?

На подработку могут лечь три вида налога — но редко все сразу. Этот обзор показывает, с какого момента действует каждый:

| Налог | Кто платит | Порог / необлагаемый минимум |

|---|---|---|

| Подоходный налог | каждый с прибылью выше Härteausgleich | полностью с 820 € прибыли, минимум 12 348 € исчерпан зарплатой |

| НДС | кто не Kleinunternehmer | свыше 25 000 € оборота (прошлый год) / 100 000 € (текущий) |

| Промысловый налог | только Gewerbe, не фрилансеры | необлагаемый минимум 24 500 € прибыли в год |

Для большинства подрабатывающих всё ограничивается подоходным налогом: фрилансеры промысловый налог не платят никогда, а при прибыли ниже 24 500 € его не платит и Gewerbe. По НДС решает только ваш оборот, а не зарплата по основной работе.

Anlage N, S, G и EÜR — что вы на самом деле подаёте

Как только вы обязаны платить налоги, нужно ежегодно подавать декларацию по подоходному налогу с соответствующими приложениями — даже если основной работодатель уже удержал Lohnsteuer. Обязанность подавать декларацию по самозанятости возникает уже с 410 € прибыли. В большинстве случаев в декларацию включается Einnahmenüberschussrechnung (EÜR). Фрилансеры дополнительно заполняют Anlage S, владельцы Gewerbe — Anlage G. Основная работа остаётся в Anlage N — оба приложения сосуществуют в одной декларации. Как оформляется самозанятость по совместительству перед Krankenkasse и работодателем — отдельная тема.

Стартовая книга для твоего бизнеса в Германии

Бесплатная книга: регистрация, бухгалтерия, первый счёт и налоги — плюс налоговый календарь, чек-лист вычетов и шаблон счёта.

НДС — Kleinunternehmer или обычное налогообложение?

Независимо от основной работы у вас как самозанятого свой НДС-профиль. Если оборот меньше 25 000 € в предыдущем году и 100 000 € в текущем (пороги обновлены с 2025), вы можете выбрать Kleinunternehmerregelung — без НДС в счетах, без UStVA. Как только превысите — становитесь обычным плательщиком, должны выставлять НДС и подавать ежеквартальные (иногда ежемесячные) декларации. Kleinunternehmer доступен вам и при хорошо оплачиваемой основной работе — он зависит только от оборота самозанятости, а не от совокупного дохода.

Авансовые платежи — ловушка после первого уведомления

Классическая засада: в первый год подработки вы не платите авансы по подоходному, потому что налоговая ещё не обработала вашу анкету налоговой регистрации. Первое уведомление приносит сразу доплату — и одновременно налоговая задним числом устанавливает авансовые платежи на текущий и следующий годы. В худшем случае придётся платить четыре квартала разом. С первого евро прибыли откладывайте резерв 30–40 %.

Пример расчёта: что остаётся от 8 000 € прибыли

Возьмём сотрудника с зарплатой около 50 000 € брутто, который зарабатывает на стороне 8 000 € прибыли и как фрилансер остаётся под лимитом Kleinunternehmer. Вот примерный расчёт:

| Позиция | Сумма |

|---|---|

| Прибыль от подработки (доходы − расходы) | 8 000 € |

| Личная предельная ставка (работа ~50 000 €) | ~38 % |

| Подоходный налог (при необходимости + Soli) на прибыль | ок. 3 040 € |

| Промысловый налог (фрилансер, всё равно нет) | 0 € |

| НДС (Kleinunternehmer) | 0 € |

| = Нетто с подработки | ок. 4 960 € |

| Рекомендуемый налоговый резерв (35–40 %) | ~2 800–3 200 € |

Цифры иллюстративные — ваша точная предельная ставка зависит от зарплаты, налогового класса и вычетов. Суть остаётся: примерно треть каждого евро прибыли принадлежит налоговой. Не отложите её — и будете финансировать доплату из текущей зарплаты.

Krankenkasse и пенсия — что меняется

Если вы застрахованы в государственной кассе через работу, вы обычно остаётесь обязательно застрахованным — подработка считается «побочной». Главный тест: часы и доход от подработки должны быть меньше, чем по основной работе. Зарабатываете больше или работаете больше часов на стороне — и самозанятость превращается в основную деятельность, тогда платите полные взносы на страхование и пенсию сами, легко 300–400 €/мес. сверху. По Rentenversicherung некоторые профессии (художники, преподаватели, медицинские работники) обязаны платить взносы даже при подработке.

Касса проверяет «побочность» по двум критериям: время и деньги. Если оба ниже основной работы, ваш взнос не меняется. Если один из них стабильно перевешивает, касса переклассифицирует вас — лучше обсудить это с ней заранее, прежде чем она сделает это задним числом.

Часовая ставка и расходы — разделяйте два мира чисто

Чтобы подработка вообще имела смысл, ваша часовая ставка должна покрывать налоги, социальные взносы и резервы — иначе нетто останется меньше, чем в работе. Также важно: Werbungskosten (расходы работника) и Betriebsausgaben (расходы бизнеса) идут в разные приложения. Паушаль работника 1 230 € налоговая вычитает автоматически в Anlage N; расходы бизнеса вы отдельно вносите в EÜR. Ноутбук, который используется и для работы, и для бизнеса, распределяется пропорционально — всего надёжнее списать его на 100 % как Betriebsausgabe и обложить личное использование.

Существует масса советов о том, когда уйти с наёмной работы и полностью сосредоточиться на самозанятости. Одни рекомендуют ждать, пока доход от самозанятости достигнет 80 % зарплаты, другие — пока он не превысит 120 % в течение трёх и более месяцев. По моему опыту, важнее всего одно: чувствовать, что доход стабилен, а не разовый.

Peter Boykoоснователь Norman

Peter Boykoоснователь NormanБухгалтерия параллельно с работой — простое решение

Никто не хочет после работы воевать с Excel. Norman делает всё автоматически: фотографируете чек, ИИ категоризует и проводит по SKR03/04, EÜR и Anlage S/G формируются одной кнопкой, налоговый воркфлоу для самозанятых включая UStVA уходит через ELSTER. Это экономит 2–3 часа в месяц — и оправдывает себя даже при обороте ниже 25 000 €, потому что чеки больше не копятся в ящике.

Частые вопросы

С какой прибыли нужно подавать декларацию?

Как только прибыль от самозанятости превышает 410 € в год, вы обязаны подать декларацию по подоходному налогу — с Anlage S или G плюс EÜR, дополнительно к Anlage N по основной работе. Ниже 410 € действует Härteausgleich, и налог на дополнительный доход не возникает.

Нужно ли сообщать работодателю о подработке?

Юридически разрешение не требуется — свобода профессии (ст. 12 Основного закона) допускает побочную деятельность. Но многие трудовые договоры содержат пункт об уведомлении или согласии. Подработка допустима, пока она не конкурирует с работодателем и не вредит вашей основной работе. Прозрачность обычно безопаснее.

Плачу ли я промысловый налог с подработки?

Как фрилансер — никогда. Как Gewerbe — только когда прибыль превышает 24 500 € в год; до этого вас защищает необлагаемый минимум. Уплаченный промысловый налог к тому же в значительной части зачитывается в счёт подоходного.

Остаётся ли доход до 410 € необлагаемым?

Да, если это ваш единственный дополнительный доход и при этом вы получаете зарплату. Решает прибыль (доходы минус расходы), а не оборот. Между 410 € и 820 € облагается только часть, выше — вся прибыль.

Можно ли использовать Kleinunternehmer, работая по найму?

Да. Kleinunternehmer зависит только от оборота самозанятости (под 25 000 € в прошлом году, 100 000 € в текущем) — зарплата по основной работе не учитывается. Вы экономите на НДС в счетах и на UStVA.

Когда самозанятость становится основной деятельностью?

Когда вы стабильно зарабатываете больше или работаете больше часов в самозанятости, чем на основной работе. Тогда касса переклассифицирует вас, и вы платите взносы на медицинское и долгосрочное страхование в полном объёме сами — часто на 300–400 €/мес. больше прежней доли работника.

Заключение

Совмещать самозанятость с работой по найму налогово возможно — но только если чисто разделять оба дохода и знать правила: Härteausgleich до 820 €, обязанность декларации с 410 € прибыли, необлагаемый минимум промыслового налога 24 500 €, Kleinunternehmer до 25 000 € и резерв 30–40 %. Поставьте это на автопилот с самого начала — и первое уведомление от Finanzamt в апреле не станет шоком.

Norman берет операционную финансовую работу на себя

От invoicing до bookkeeping: Norman организует повторяющиеся финансовые процессы так, чтобы вы успевали к дедлайнам с меньшим объемом ручной работы.